02 mars 2021

Retournement haussier sur les taux en mars

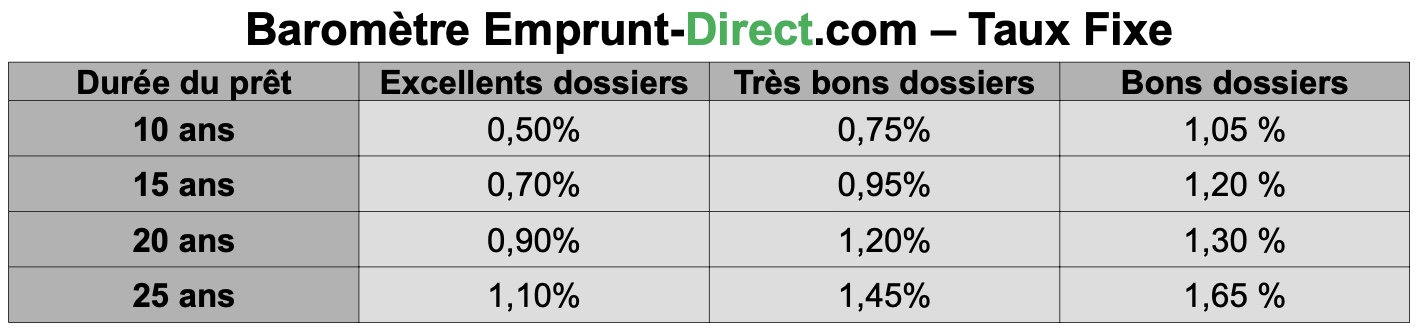

Les taux de crédit immobilier remontent en mars, au vu des premiers barèmes communiqués par les banques partenaires d’Emprunt-direct.com.

Après un mouvement de baisse en janvier et février consécutif à l’assouplissement des recommandations du Haut Conseil de stabilité financière, les premières grilles émanant d’une partie des établissements bancaires sont, pour la plupart d’entre elles, orientées à la hausse.

Les banques ont relevé de 10 à 15 points de base leurs taux sur l'ensemble de leurs grilles, et jusqu’à 20 points de base pour les maturités les plus longues. Cette hausse annule pour partie les baisses enregistrées au cours des deux derniers mois. La sélectivité reste de mise pour les banques, qui scrutent toujours le risque lié au profil de l’emprunteur. Apport, épargne, et visibilité en matière de revenus sont toujours les maîtres-mots pour espérer accéder au crédit à l’habitat.

Cette hausse des taux du crédit à l’habitat est une conséquence indirecte des nettes tensions observées depuis quelques semaines sur les marchés obligataires. Depuis début janvier, le rendement de l’OAT 10 ans n’a cessé de remonter, pour atteindre plus de 30 points de base, du fait des évolutions en termes d’anticipations d’inflation. Un changement structurel en matière de hausse des prix pourrait impliquer des pressions haussières de fond sur les taux de crédit.

Or si ce mouvement était amené à se confirmer, celui-ci aurait sans aucun doute des conséquences sur le marché immobilier, par l’intermédiaire d’une augmentation des taux de crédit à l’habitat. En amoindrissant le pouvoir d’achat immobilier, ceci pourrait avoir pour effet d’entraver la dynamique de transactions qui a cours depuis le déconfinement.

Le changement de nature de la règle émise par le Haut Conseil de stabilité financière (HCSF), avec à terme l’obligation de respecter un pourcentage maximal dérogatoire de 20% pourrait également avoir des conséquences négatives sur la délivrance de crédit, avec une sorte d’homogénéisation des conditions d’octroi. L’exclusion des profils les plus fragiles devrait se faire plus fréquente, et certains ménages qui auraient bénéficié d’un prêt l’an dernier ne sont désormais plus éligibles au même financement cette année. La hausse des taux, couplée aux nouvelles contraintes du HCSF, pourrait de facto constituer un changement majeur dans l’évolution du marché du crédit.