27 janvier 2022

Très peu d'évolution des taux en Nouvelle-Aquitaine

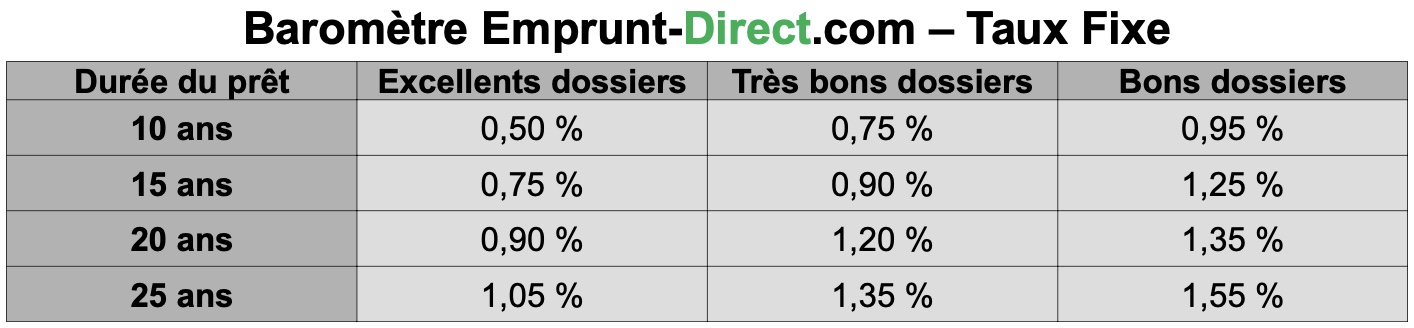

Les taux de crédit immobilier n’ont quasiment pas évolué en janvier, selon les grilles communiquées au cours de ces dernières semaines par les banques partenaires d’Emprunt-direct.com.

Seuls sont observés de légers mouvements haussiers sur certaines maturités. C’est notamment le cas des ménages disposant d’un bon dossier empruntant sur 10 ans, et ceux disposant d’un excellent dossier qui contractent un prêt sur 25 ans. Cette hausse demeure néanmoins très mesurée, de l’ordre de 5 points de base.

La production de crédit a, en fin d’année 2021, ralenti, tout en demeurant à des niveaux élevés, au vu des chiffres compilés par la Banque de France dans sa note mensuelle sur le crédit aux particuliers. Après une production de 24,3 milliards d’euros en octobre - dont 19,5 milliards d’euros hors renégociations – elle a baissé à 23,1 milliards en novembre, dont 18,1 hors renégociations. Les taux des crédits nouveaux sont pourtant restés au plus bas, à 1,12%, après 1,13 % au mois d’octobre.

Les rares mouvements haussiers observés en janvier pourraient être révélateurs d’une tendance qui est susceptible de s’affirmer en cours d’année. En effet, certaines banques ayant communiqué leurs grilles ont procédé à des relèvements, qui n’ont pas encore d’impact sur le baromètre national, le mouvement n’étant pas généralisé au sein des établissements bancaires. D’autres institutions nous annoncent des relèvements significatifs pour l’actualisation des grilles à venir dans les prochains jours au titre des barèmes du mois de février.

Ce début d’année 2022 reste ainsi marqué par un certain nombre d’incertitudes sur le front du crédit immobilier, dont l’impact du durcissement des contraintes prudentielles, et la transformation des recommandations du HCSF en normes juridiquement contraignantes. Les primo-accédants et les investisseurs, dans un contexte de prix toujours plus élevés, pourraient être les premières victimes d’une application trop stricte de celles-ci.

Outre cet aspect prudentiel, le contexte inflationniste serait susceptible d'accréditer l’hypothèse d’une pression toujours plus haussière sur le front des marchés de taux en 2022. Une tendance plus structurelle à la hausse des prix pourrait avoir des conséquences sur le front des conditions de crédit à l’habitat, avec à la clé une hausse des taux. Pour l’heure, le marché du financement immobilier reste calme en ce début d’année sur le front de l’activité, conséquence de la propagation exponentielle du variant Omicron.