01 décembre 2022

Taux : peu de mouvements en cette fin d'année

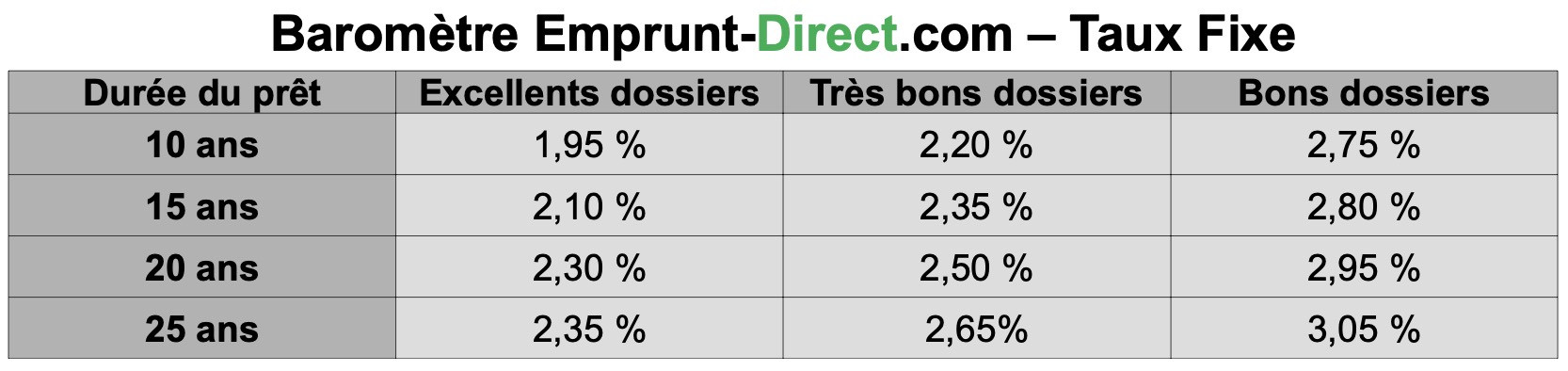

Les taux de crédit immobilier restent quasiment inchangés, au vu des grilles communiquées en ce début de mois par les établissements partenaires d’Emprunt-direct.com.

Après une nouvelle progression des taux de 15 à 30 points de base qui succédait à un mouvement haussier en octobre, les banques restent relativement attentistes en ce début de mois, nombre d'établissements n’ayant pas communiqué de barèmes.

Pour les quelques banques qui ont encore la volonté de produire en cette fin d’exercice, celles-ci ne font pas évoluer leurs barèmes. La production reste toutefois le plus souvent limitée à quelques dossiers très qualitatifs. Pour les autres établissements, nombre d’entre eux refusent au contraire de prendre en charge des dossiers.

Sur les marchés obligataires, on notera toutefois que les conditions de marché tendent graduellement à s’améliorer. Depuis début octobre, les rendements de l’OAT 10 ans paraissent en effet décroître. Or ceci n’a pas été mis à profit par les institutions bancaires pour assouplir les conditions de prêt appliquées aux futurs emprunteurs.

« Malgré une baisse des taux sur les marchés obligataires, les banques ne montrent pas de volonté de redevenir proactives sur le segment du crédit à l’habitat en cette fin d’année, et ce d’autant que leurs objectifs ayant été, pour un nombre important d’entre elles, atteints avec la production du 1er semestre. Le blocage de marché demeure, et ce d’autant plus que le marché reste bridé par un taux d’usure trop peu élevé. Un relèvement substantiel de ce dernier en début d’année devrait permettre de redonner un peu de marge de manœuvre aux établissements. Reste à savoir si ces derniers l’utiliseront », indique Alban Lacondemine, président fondateur d’Emprunt Direct.

« En outre, le passage en novembre, pour la première fois depuis novembre 2014, des taux nominaux à 25 ans au-dessus des 3%, exclut implicitement, après prise en compte des frais, assurances de prêt et garanties, tout recours au crédit pour les accédants du fait du franchissement du taux d’usure. Mais cette exclusion du marché tend à se généraliser pour les crédits de longue durée et pour les emprunteurs âgés de plus de 45 ans. Par ailleurs, les banques anticipent une baisse des revenus futurs des ménages, la détérioration globale des perspectives macroéconomiques, ainsi qu’une restriction supplémentaire de leurs propres normes prudentielles », conclut-il.